文章来源:IQVIA艾昆纬

一、收并购交易额保持稳定

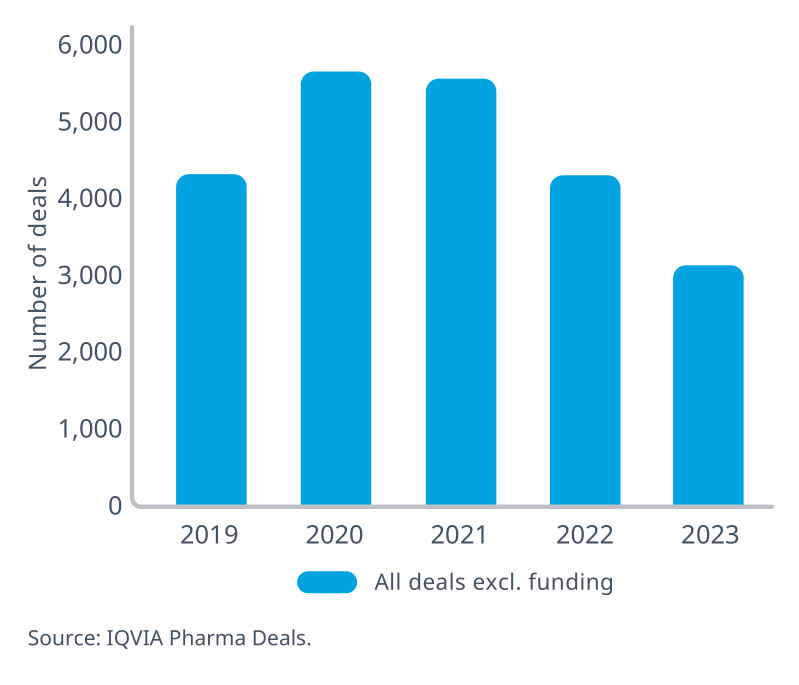

与2022年一样,2023年生命科学领域的交易活动依然低迷,原因是持续的宏观经济挑战、飙升的通胀和监管审查使规避风险的公司不敢进行某些交易。根据IQVIA Pharma Deals数据库公开披露的交易活动(图1),如果不包括独立研究补助,生命科学领域签署的协议总数在2022年至2023年期间下降了27%。

图1:2019-2023的交易数量(不包括融资)

类似往年的趋势,2023年第一季度的交易总量最高,随后交易量稳步放缓,全年并购活动则较为稳定(图2)。2023年,生物科技融资选择继续受限,因为资金紧张的环境导致投资者的热情大幅降温。尽管生物科技指数在第四季度略有反弹,但全年表现不佳;以纳斯达克生物科技指数为例,年末该指数仅略高于年初时的水平。

图2:2023年签署的交易(按月显示)

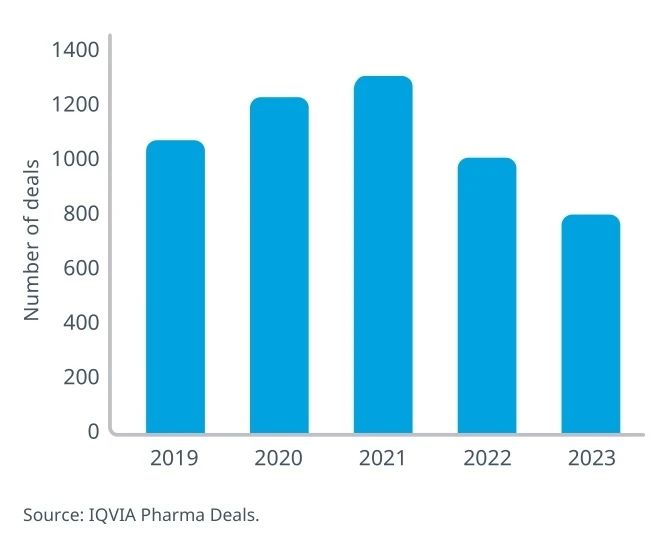

2023年宣布的生命科学并购交易数量(此处定义为合并、企业收购和资产拆分,已签署但不一定完成)比2022年下降了27%,与整体交易活动的放缓保持一致,达到5年来的最低点(图3)。

图3:2019-2023年收并购交易的数量和总金额

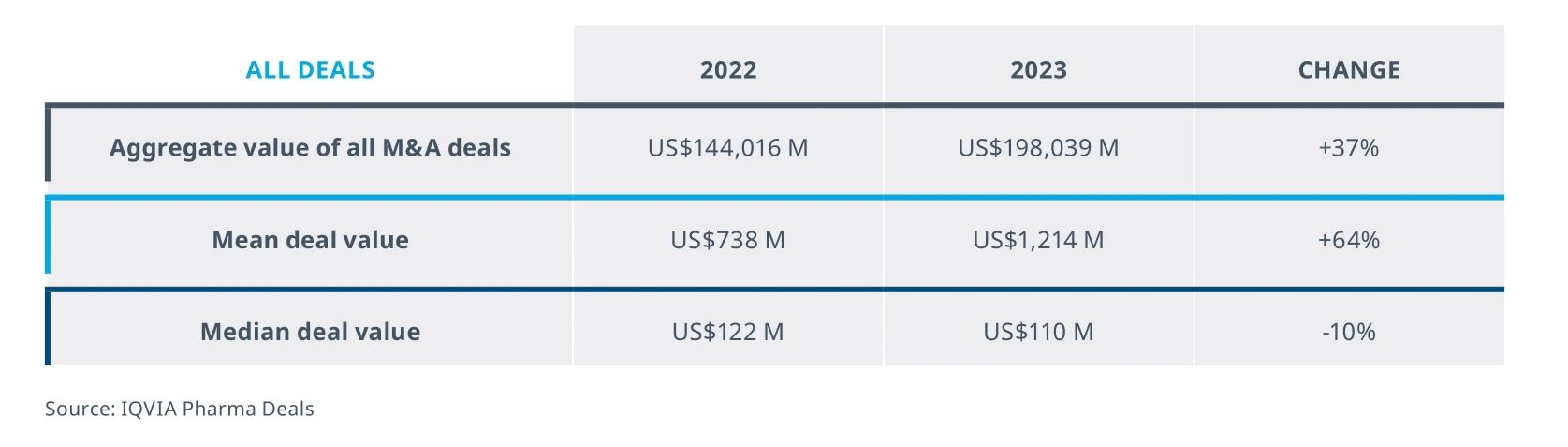

与2022年相比,2023年签署的所有并购交易的总金额(包括或有对价在内)为1.980亿美元,增长了37%。与此同时,并购交易的平均交易额从2022年的7.38亿美元增至2023年的12亿美元,增长了64%。(表1)

表1:2022年vs.2023年的收并购总交易金额、平均值和中位数

疫情后,大型并购大多被搁置,但2023年见证了大型并购的回归。这是自2019年百时美施贵宝(BMS)以740亿美元收购新基(Celgene)以来宣布的最大生物制药并购交易。2023年3月,辉瑞宣布计划以33%的溢价收购ADC专长的Seagen,交易总金额达430亿美元。这项交易将通过Seagen的ADC技术以及其在实体瘤和血液恶性肿瘤领域的药物组合,包括Adcetris®、Padcev®和Tivdak®,来增强辉瑞的产品组合。

2023年,私募股权对生命科学领域的兴趣依然高涨,由Elliott投资管理公司、Patient Square Capital和Veritas Capital组成的私人投资公司联营财团以每股43美元的价格收购了CRO公司Syneos Health,交易额约为71亿美元,包括未偿还债务。

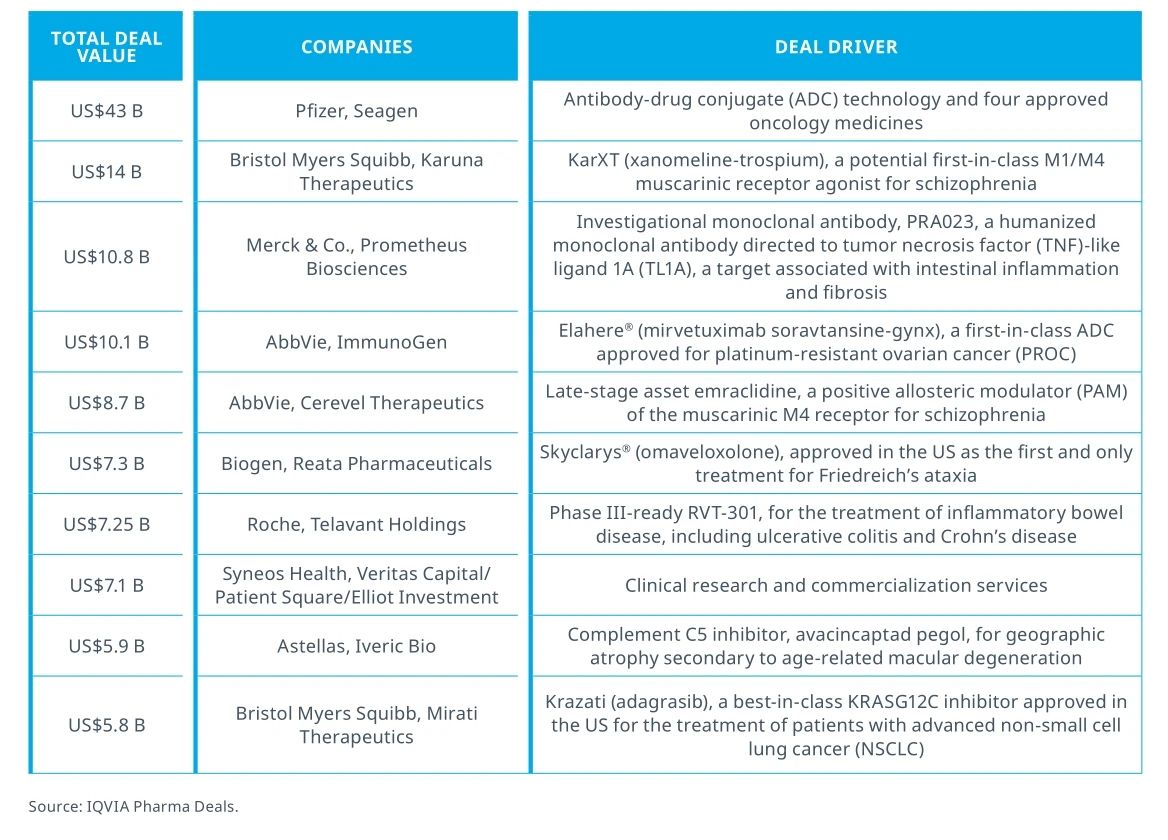

表2:按交易总金额排名的2023年头部并购案例

根据IQVIA Pharma Deals数据库,按潜在交易总金额排序的2023年大型并购交易的总金额为1,199.5亿美元,相当于当年签署的所有并购交易总金额的61%(表2)。2022年十大并购交易的总金额为849亿美元,所占比例相对较小,占全年总金额的59%。2023年的十大收购交易中有四项交易的总金额超过了100亿美元,高于2022年的三项;与上一年类似,2023年除一项交易外,其他交易均涉及治疗药物或疫苗。此外,2022年只有两宗并购交易额在50亿美元至100亿美元之间,而2023年有七宗交易处于这一价格段。

二、被许可方更谨慎,交易量下降但交易金额上升

生命科学领域的许可活动在2022年降至疫情前的水平以下后,在2023年进一步减少,因为各公司似乎更加谨慎地选择他们获取许可的产品类型。与整体交易活动的趋势相同,生命科学领域的许可交易量从2022年到2023年下降了21%,原因是交易者更加谨慎,并重新调整了管线资产的优先次序(图4)。

图4:2019‒2023年的许可交易数量

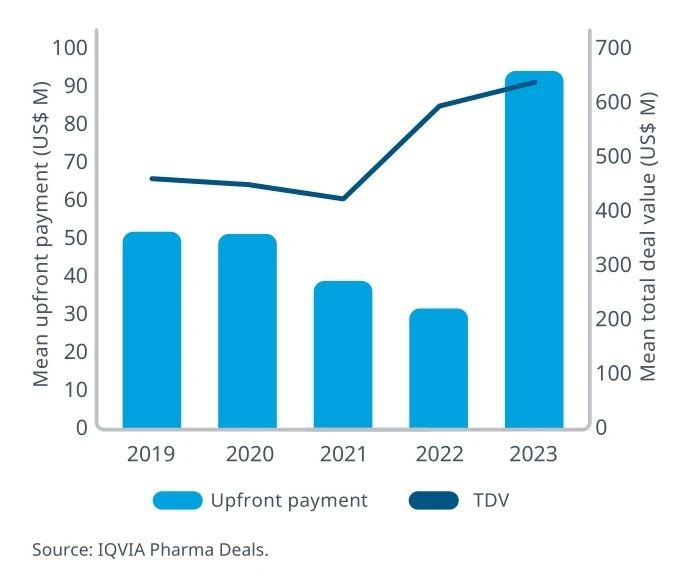

尽管许可交易量持续低迷,但与前几年相比,2023年的许可支出水平仍相对稳定,已披露财务数据显示所有许可交易的潜在总金额为1574亿美元,仅略低于2022年的1606亿美元和2020年的1610亿美元,而2020年生命科学领域许可交易的生物美元数量创下了历史新高。2023年,许可交易的平均值增长了7%,达到6.37亿美元,而交易额中位数上升了15%,达到2.31亿美元(图5)。虽然2022年最大的许可交易额高达94亿美元,但2023年默克和第一三共签署展开220亿美元的合作创下了历史记录,是IQVIA Pharma Deals数据库迄今为止总交易额最大的许可交易。如果将此交易排除在外,许可交易的平均金额下降了7%,但平均预付款仍飙升了94%。

图5:2019-2023年许可交易的平均总交易金额和平均预付款

2023年签订的许可交易,现金预付款的平均值飙升了200%,达到9400万美元,而上一年为3130万美元,中位值上升了60%,达到2000万美元。总体而言,被许可方共在2023年支付了154亿美元的保证预付款,比2022年的69亿美元增长了122%。但与2019年和2020年的总值持平,这表明该领域的巨额许可费有所回归。

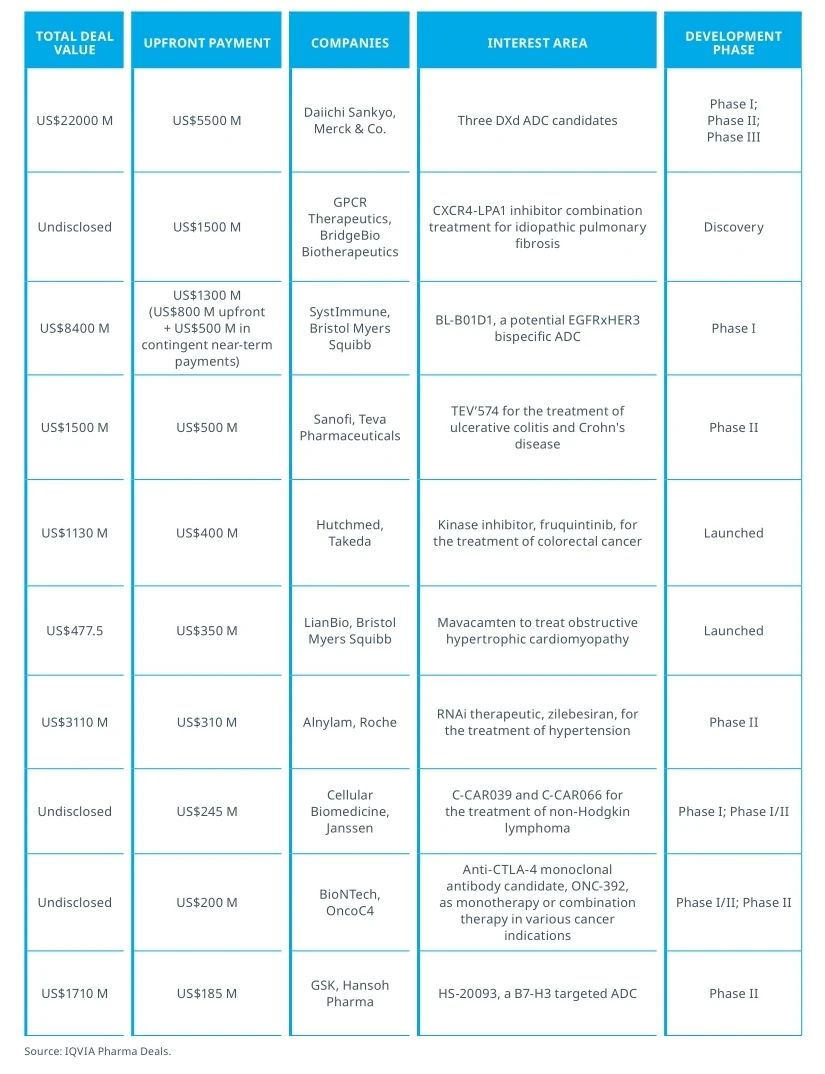

表3:2023年按预付金额排列的十大合作交易(不包括结算和产品收购)

表3列出了2023年按预付款总金额(包括现金和股权)排名的十大合作交易。2022年,被许可方普遍持谨慎态度,不愿投入大笔预付款。但2023年,大型药企表现出愿意动用积累的现金以换取有前景的创新产品。2022年的预付款未能超过5亿美元大关,而2023年则有四项许可交易的预付款达到或超过了5亿美元。

三、中枢神经系统领域排名跃升,肿瘤领域仍居首位

图6按适应症领域对产品交易(包括产品收购、许可、许可选择权、合作开发和合作研发交易)进行了分析。2023年,肿瘤学再次成为生命科学领域最热门的交易领域,尽管交易量逐年减少,与整体交易活动基本一致,目前已低于疫情前的水平。在2023年签署的交易中,约40%涉及癌症治疗、诊断或医疗设备,与2022年的比例相同。中枢神经系统疾病跃居第二大最受欢迎的治疗领域,内分泌/代谢疾病和血液疾病分别位列第四和第五。由于新冠疫情,2020年以产品为重点的传染病交易数量激增到前所未有的水平,但2022到2023年又下降了47%,超过了整体交易活动的降幅,在头部治疗领域排名中跌至第三位。在2023年签署的传染病产品交易中,约有20%涉及新冠,这意味着专注于其他传染病适应症的交易量仍明显低于疫情前的水平。除了皮肤病的交易量保持不变外,分析中包括的所有其他治疗领域的交易活动在2022至20223年期间都有所下降,其中传染病和消化系统疾病的降幅最大(分别为47%和28%)。

图6:2019-2023年按治疗领域划分的产品交易数量

四、2024年展望

尽管2023年生命科学领域的交易量增速持续放缓,但许多行业观察家对2024年预期交易量仍持谨慎乐观态度,希望这将是交易更加活跃的一年。尽管市场仍存在一些不确定性,但交易活动的主要驱动因素依然存在,包括专利到期日的快速临近和激烈的创新竞争,这将迫使该领域的主要企业动用庞大的现金储备来补充管线和确保未来的增长动力。

新兴生物科技公司的融资环境在2024年已经出现了早期的复苏迹象,但这些公司很可能会继续寻求合作伙伴和合作关系,以维持现金流,同时等待市场完全回暖。寻求增长、现金充裕的公司也可能更倾向于后期负担较重的交易模式,以潜在的折扣价格获得新的创新技术和疗法。

预计在2024年,肿瘤仍是治疗领域交易的主要部分,中枢神经系统和心脏代谢适应症领域的交易活动预计将十分活跃,因为这两个领域的医疗需求尚未得到满足,而且人们对新一轮开创性疗法的兴趣日益浓厚。合作研发活动在2023年明显降温后,预计将在2024年恢复,因为主要药企都依赖联盟来推动创新周期并填补管线缺口。寻求增长的公司更倾向于签署广泛的平台或多靶点项目协议,这也将推动总交易支出回升。人们特别关注的领域将集中在新的治疗方式上,即那些能够进入以前被认为"不可成药"的靶点(如DAC和蛋白质降解剂)的治疗方式。

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章、字体版权等均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/20-9cf1erjQaSXvGvgBK8Q

作者:IQVIA艾昆纬